市场“神之一手”隐现:美债收益率退守4.05%,美元于99关口“精准推杆”

2025/11/14 21:00:20

汇通网 fx678.com

周五(11月14日),美债收益率显著回落,10年期收益率下跌1.17%至4.063%,现货黄金同步承压,下跌1.32%至4116.23美元/盎司。美元指数微涨0.07%至99.2307,未随债市波动大幅走强,凸显其韧性。全球央行黄金持有价值首次超过美债持有,引发市场对储备多元化的关注,但未触发系统性抛售。美联储降息预期与政府关门危机的缓解正重塑债市格局,并通过收益率曲线传导至美元与黄金。

美债收益率曲线整体下移,2年期收益率降至约3.57%,10年期在3.98%-4.10%区间小幅回落。美国政府关门危机的缓解是主要推动因素,白宫近期表态结束财政不确定性,提振市场信心,资金回流美债,压低收益率。

美联储货币政策预期同样关键。市场对12月降息预期升温,可能幅度为25-50个基点。尽管10月CPI数据因政府关门延迟发布,但预期温和通胀强化了宽松预期。多位联储官员表态显示政策分歧,但整体偏向数据依赖的风险管理。

全球避险需求也支撑美债。地缘政治紧张与经济放缓担忧推动资金流入。芝加哥市宣布停止约100亿美元美债投资,但规模微小,未构成系统性影响。技术面看,10年期收益率跌破布林带中轨,MACD指标为负,下行动能仍存。支撑区间在4.00%-4.05%,阻力区间在4.12%-4.15%。

美元指数在债市波动中仅微涨,表现稳健。传统上,美债收益率回落会削弱美元吸引力,但当前美元避险属性强化,缓冲了波动。美元在全球储备中占比约58%,其深度与流动性提供支撑。

美联储政策具有双刃剑效应。降息预期虽压低收益率,但也通过风险管理提振美元稳定性。有交易者认为,债市回落未引发美元抛售,关门危机化解后,资金更青睐美元计价资产。30年期债券拍卖需求疲软,但间接投标者占比高,显示配置需求未减。

技术面上,美元指数位于布林带中轨下方,MACD负值收敛,暗示潜在反弹。支撑区间在99.00%-99.02%,阻力区间在99.70%-99.75%。若PPI与零售数据符合或超预期,可能测试上轨阻力。

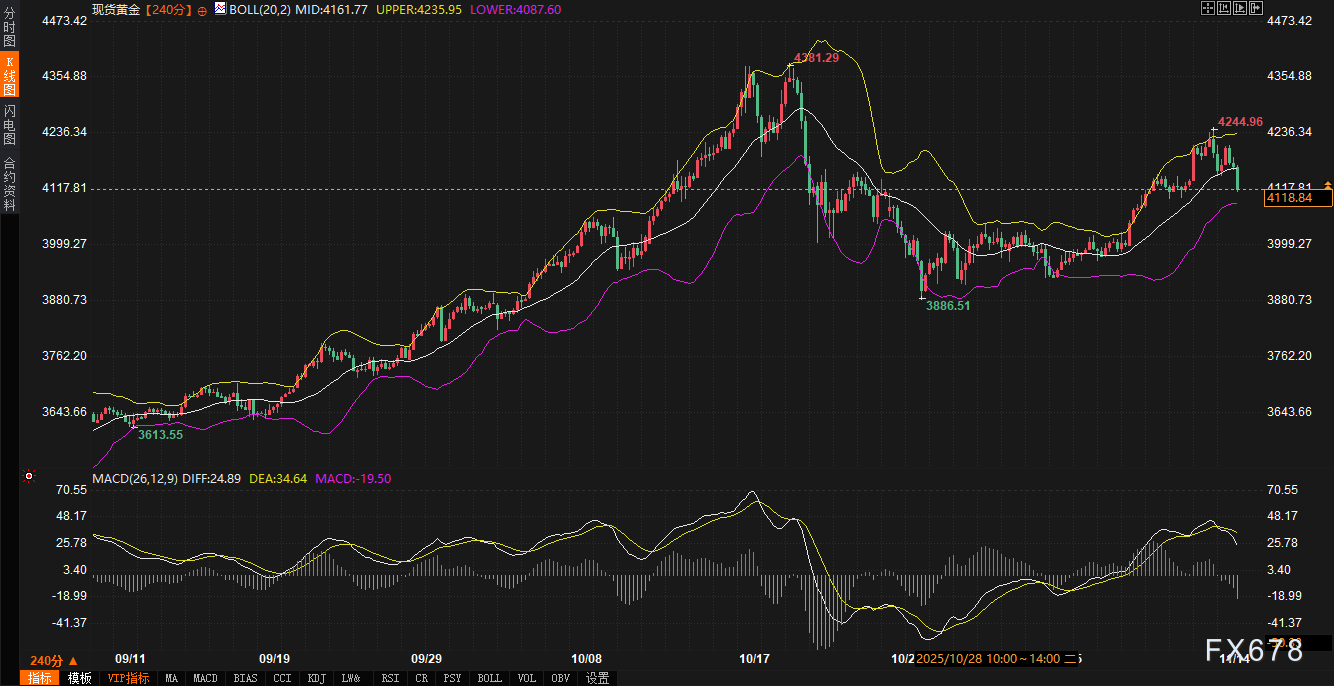

现货黄金下跌1.32%,与美债收益率回落同步,反映避险资产短期调整。全球央行黄金持有价值达约4.5万亿美元,首次超过美债,标志储备多元化趋势。中国、土耳其和波兰等央行在2025年累计购金超900吨,推动这一转变。

债市收益率下跌增强美债吸引力,部分资金从黄金分流,导致金价承压。但美联储降息预期与地缘风险仍提供支撑。有投资者认为,央行购金是结构性趋势,但短期收益率回落抑制金价冲高。

技术面显示,金价跌破布林带中轨,接近下轨,MACD指标暗示下行动能或趋弱。支撑区间在4080-4090美元/盎司,阻力区间在4160-4180美元/盎司。若地缘风险回升,可能逆转当前回调趋势。

美债收益率或在4.00%-4.15%区间波动,若CPI数据温和且联储偏鸽,可能进一步下移。美元指数预计在99.00-99.75区间窄幅震荡,韧性受数据考验。现货黄金或在4080-4180美元/盎司寻求平衡,避险效应的债市联动是关键。市场需关注联储讲话与经济数据,以把握短期路径变化。

美债收益率回落:短期乐观主导

美债收益率曲线整体下移,2年期收益率降至约3.57%,10年期在3.98%-4.10%区间小幅回落。美国政府关门危机的缓解是主要推动因素,白宫近期表态结束财政不确定性,提振市场信心,资金回流美债,压低收益率。

美联储货币政策预期同样关键。市场对12月降息预期升温,可能幅度为25-50个基点。尽管10月CPI数据因政府关门延迟发布,但预期温和通胀强化了宽松预期。多位联储官员表态显示政策分歧,但整体偏向数据依赖的风险管理。

全球避险需求也支撑美债。地缘政治紧张与经济放缓担忧推动资金流入。芝加哥市宣布停止约100亿美元美债投资,但规模微小,未构成系统性影响。技术面看,10年期收益率跌破布林带中轨,MACD指标为负,下行动能仍存。支撑区间在4.00%-4.05%,阻力区间在4.12%-4.15%。

美元韧性:债市传导有限

美元指数在债市波动中仅微涨,表现稳健。传统上,美债收益率回落会削弱美元吸引力,但当前美元避险属性强化,缓冲了波动。美元在全球储备中占比约58%,其深度与流动性提供支撑。

美联储政策具有双刃剑效应。降息预期虽压低收益率,但也通过风险管理提振美元稳定性。有交易者认为,债市回落未引发美元抛售,关门危机化解后,资金更青睐美元计价资产。30年期债券拍卖需求疲软,但间接投标者占比高,显示配置需求未减。

技术面上,美元指数位于布林带中轨下方,MACD负值收敛,暗示潜在反弹。支撑区间在99.00%-99.02%,阻力区间在99.70%-99.75%。若PPI与零售数据符合或超预期,可能测试上轨阻力。

黄金回调:债市避险传导

现货黄金下跌1.32%,与美债收益率回落同步,反映避险资产短期调整。全球央行黄金持有价值达约4.5万亿美元,首次超过美债,标志储备多元化趋势。中国、土耳其和波兰等央行在2025年累计购金超900吨,推动这一转变。

债市收益率下跌增强美债吸引力,部分资金从黄金分流,导致金价承压。但美联储降息预期与地缘风险仍提供支撑。有投资者认为,央行购金是结构性趋势,但短期收益率回落抑制金价冲高。

技术面显示,金价跌破布林带中轨,接近下轨,MACD指标暗示下行动能或趋弱。支撑区间在4080-4090美元/盎司,阻力区间在4160-4180美元/盎司。若地缘风险回升,可能逆转当前回调趋势。

盘面展望:区间震荡主导

美债收益率或在4.00%-4.15%区间波动,若CPI数据温和且联储偏鸽,可能进一步下移。美元指数预计在99.00-99.75区间窄幅震荡,韧性受数据考验。现货黄金或在4080-4180美元/盎司寻求平衡,避险效应的债市联动是关键。市场需关注联储讲话与经济数据,以把握短期路径变化。