欧元区PMI重磅预警,主动去库存宣判全球需求降温

2026/07/01 17:19:34

汇通网 fx678.com

在评估国际油价及大宗商品的长期走势时,地缘政治的剑拔弩张往往占据了媒体最显眼的版面。

然而,宏观经济的底层逻辑从来不只看供给端的“故事”,更要看需求端的“现实”。

今天标普全球(S&P Global)公布的6月欧元区制造业采购经理人指数(PMI)报告,便为我们撕开了全球贸易与工业需求的虚假繁荣,揭示了国际油价下跌背后,那只真正起决定性作用的“看不见的手”。

从字面数据来看,6月份的欧元区制造业交出了一份“差强人意”的答卷,整体呈现出在荣枯线上方弱复苏的态势:

综合指数维持扩张:6月欧元区制造业PMI录得51.4,虽较5月的51.6微幅回落,但已是连续第五个月站稳在50的荣枯线上方。

产出端圆满收官上半年:制造业产出规模实现连续六个月环比增长,二季度整体表现创下2022年一季度以来的最佳水平。

价格压力边际缓解:行业投入成本通胀与产出价格通胀双双降温,均回落至三个月以来的新低,企业经营信心也顺势攀升至四个月高点。

然而,在这些看似平稳、甚至略带乐观的数字背后,几个核心分项指标的变异,却暴露出欧元区乃至全球经济内生需求的巨大窟窿。

如果我们把这份PMI报告进行分项拆解,就会发现它的“扩张”是极度不健康的。

从中我们可以读出两个关于全球需求端的致命信号:外需全线拖累,“内冷外更冷”的存量博弈,预防性补库”消退,全球工业陷入主动去库存,“这才是本份报告最核心的微观秘密。

报告明确指出:“外需端持续形成拖累,出口订单规模已连续两个月回落。”

作为典型的出口导向型经济体,欧元区新出口订单的持续萎缩,传递出一个危险信号——欧洲本土以外的核心外贸伙伴(如美国、亚洲等主要经济体)正在削减对欧洲制成品的采购。

全球贸易的蛋糕没有变大,反而正在变小,全球工业正陷入一场痛苦的存量甚至减量博弈。

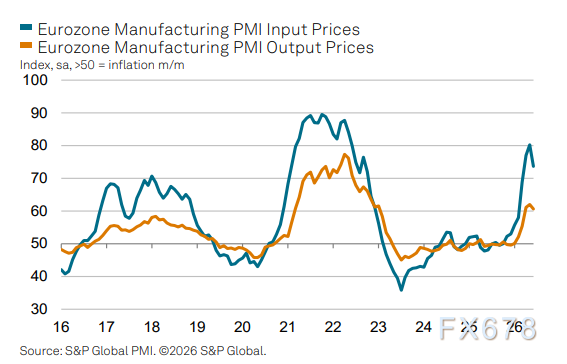

订单规模回落,配合下图所示PMI成本端大幅上涨,定价端上涨有限,勾勒出了需求疲软的景象。

前几个月,由于中东局势紧绷,供应链中断风险高企,全球企业出于恐惧,进行了一轮大规模的“预防性补库”(Front-loading)——即不管当下用不用得上,先下订单把原材料和半成品囤起来。

这种恐慌性备货,在过去几个月人为地“虚增”了全球工业的需求。

而6月的数据撕下了这个面具,“6月原材料及半成品采购量环比下滑,终结此前三月增势……采购库存规模创下今年1月以来最大降幅。”

企业不买新东西了,地缘风险稍有缓释,全球买家立刻变得无比现实,大家选择“吃老本”(消耗前置库存)来保障生产,对抗供应链扰动。

这种从“恐慌囤货”向“猛烈去库存”的集体转向,暴露出全球工业端最真实的底色:终端需求极其疲软,企业已经没有信心继续扩大采购了。

标普全球市场情报首席商业经济学家克里斯·威廉姆森在点评中直言:“本轮成本压力迎来良性降温,核心驱动因素为当月国际油价大幅下行……”

这便形成了一个完美的逻辑闭环。很多人将近期国际油价的下跌,单向地归功于地缘政治局势的边际回暖。

但他们忽视了更深层的原因:地缘局势的缓和只是触发原油溢价挤出的“引信”,而全球工业需求的实质性疲软,才是真正掀翻高油价的“底牌”。

原油作为“工业的血液”,其价格的长期走势终究由供需基本面决定,6月欧元区PMI数据里“采购量集体刹车”、“外需持续拖累”以及“预防性补库行为的轰然倒塌”,都在证明一件事——全球主要工业国家对原材料和能源的边际消耗正在实质性减速。

全球工厂都在通过消耗库存来“紧缩过冬”,对原油等大宗商品的现货购买力自然出现阶段性坍塌。因此,油价的下跌,并非简单的“政治和解”戏码,它是全球工业需求疲软、库存周期见顶后在商品市场上的必然投射。

看不见需求的全球制造业,终究支撑不起看得见的高油价。

然而,宏观经济的底层逻辑从来不只看供给端的“故事”,更要看需求端的“现实”。

今天标普全球(S&P Global)公布的6月欧元区制造业采购经理人指数(PMI)报告,便为我们撕开了全球贸易与工业需求的虚假繁荣,揭示了国际油价下跌背后,那只真正起决定性作用的“看不见的手”。

6月欧元区PMI:温和扩张背后的“减速慢行”

从字面数据来看,6月份的欧元区制造业交出了一份“差强人意”的答卷,整体呈现出在荣枯线上方弱复苏的态势:

综合指数维持扩张:6月欧元区制造业PMI录得51.4,虽较5月的51.6微幅回落,但已是连续第五个月站稳在50的荣枯线上方。

产出端圆满收官上半年:制造业产出规模实现连续六个月环比增长,二季度整体表现创下2022年一季度以来的最佳水平。

价格压力边际缓解:行业投入成本通胀与产出价格通胀双双降温,均回落至三个月以来的新低,企业经营信心也顺势攀升至四个月高点。

然而,在这些看似平稳、甚至略带乐观的数字背后,几个核心分项指标的变异,却暴露出欧元区乃至全球经济内生需求的巨大窟窿。

核心信息透视:内冷外更冷,预防性补库的“面具”被撕下

如果我们把这份PMI报告进行分项拆解,就会发现它的“扩张”是极度不健康的。

从中我们可以读出两个关于全球需求端的致命信号:外需全线拖累,“内冷外更冷”的存量博弈,预防性补库”消退,全球工业陷入主动去库存,“这才是本份报告最核心的微观秘密。

报告明确指出:“外需端持续形成拖累,出口订单规模已连续两个月回落。”

作为典型的出口导向型经济体,欧元区新出口订单的持续萎缩,传递出一个危险信号——欧洲本土以外的核心外贸伙伴(如美国、亚洲等主要经济体)正在削减对欧洲制成品的采购。

全球贸易的蛋糕没有变大,反而正在变小,全球工业正陷入一场痛苦的存量甚至减量博弈。

订单规模回落,配合下图所示PMI成本端大幅上涨,定价端上涨有限,勾勒出了需求疲软的景象。

前几个月,由于中东局势紧绷,供应链中断风险高企,全球企业出于恐惧,进行了一轮大规模的“预防性补库”(Front-loading)——即不管当下用不用得上,先下订单把原材料和半成品囤起来。

这种恐慌性备货,在过去几个月人为地“虚增”了全球工业的需求。

而6月的数据撕下了这个面具,“6月原材料及半成品采购量环比下滑,终结此前三月增势……采购库存规模创下今年1月以来最大降幅。”

企业不买新东西了,地缘风险稍有缓释,全球买家立刻变得无比现实,大家选择“吃老本”(消耗前置库存)来保障生产,对抗供应链扰动。

这种从“恐慌囤货”向“猛烈去库存”的集体转向,暴露出全球工业端最真实的底色:终端需求极其疲软,企业已经没有信心继续扩大采购了。

结语:掀翻高油价的底牌,是全球工业需求的实质性坍塌

标普全球市场情报首席商业经济学家克里斯·威廉姆森在点评中直言:“本轮成本压力迎来良性降温,核心驱动因素为当月国际油价大幅下行……”

这便形成了一个完美的逻辑闭环。很多人将近期国际油价的下跌,单向地归功于地缘政治局势的边际回暖。

但他们忽视了更深层的原因:地缘局势的缓和只是触发原油溢价挤出的“引信”,而全球工业需求的实质性疲软,才是真正掀翻高油价的“底牌”。

原油作为“工业的血液”,其价格的长期走势终究由供需基本面决定,6月欧元区PMI数据里“采购量集体刹车”、“外需持续拖累”以及“预防性补库行为的轰然倒塌”,都在证明一件事——全球主要工业国家对原材料和能源的边际消耗正在实质性减速。

全球工厂都在通过消耗库存来“紧缩过冬”,对原油等大宗商品的现货购买力自然出现阶段性坍塌。因此,油价的下跌,并非简单的“政治和解”戏码,它是全球工业需求疲软、库存周期见顶后在商品市场上的必然投射。

看不见需求的全球制造业,终究支撑不起看得见的高油价。